Единый торговый аккаунт (ЕТА) позволяет занимать активы и погашать займы при определенных условиях. В этой статье объясняется, как устроена система заимствования — от активации займа и расчета процентов до процедуры погашения, — а также как эффективно управлять аккаунтом и избежать неожиданных ликвидаций.

Займы

Оформление займа вручную

Автоматический заём

Максимальная сумма займа

Проценты

Сценарии начисления процентов

Расчет процентов по заёму

Максимальный беспроцентный диапазон

Штрафные проценты

Погашение

Погашение вручную

Конвертировать в гибкую ставку

Автоматическое погашение

Продление

Просмотр истории займов, начисления процентов и погашений

Займы

ЕТА Bybit предлагает два способа займа: ручной и автоматический. Пользователи выбирают способ в зависимости от своих торговых потребностей.

Независимо от способа получения займа (вручную или автоматически), формула для расчета суммы займа на ЕТА выглядит следующим образом.

- Кросс-маржа

abs (мин. (0, капитал актива + спотовый заём по активу + резервирование актива - замороженный актив - положительная стоимость опциона - положительная IM ордера на опцион)) + спотовый заём по активу + резервирование актива

- Маржа портфеля

abs (мин. (0, капитал актива + резервирование актива + спотовый заём по активу - замороженный актив)) + резервирование актива + спотовый заём по активу

Где,

- Капитал = баланс кошелька актива + нереализованный P&L по бессрочным контрактам и контрактам с истекающим сроком + стоимость опционов - спотовый заём

- Резервирование актива = предварительно заимствованная сумма, возникшая из отложенного ордера на спотовую маржу

Сумма займа, рассчитанная по формуле выше, включает обязательства на споте и по деривативам в ЕТА.

- Обязательства на споте = сумма займа от маржинальной торговли на споте или ручного займа, а также начисленные проценты.

- Обязательства по деривативам = сумма займа от деривативной торговли, включая нереализованный и реализованный P&L по позициям, комиссии за торговлю и финансирование, проценты по деривативным займам, снижение стоимости позиций по опционам и премиум опционов.

Важно различать эти обязательства, поскольку они влияют на способ погашения займа. Подробности можно найти в разделе Погашение.

Оформление займа вручную

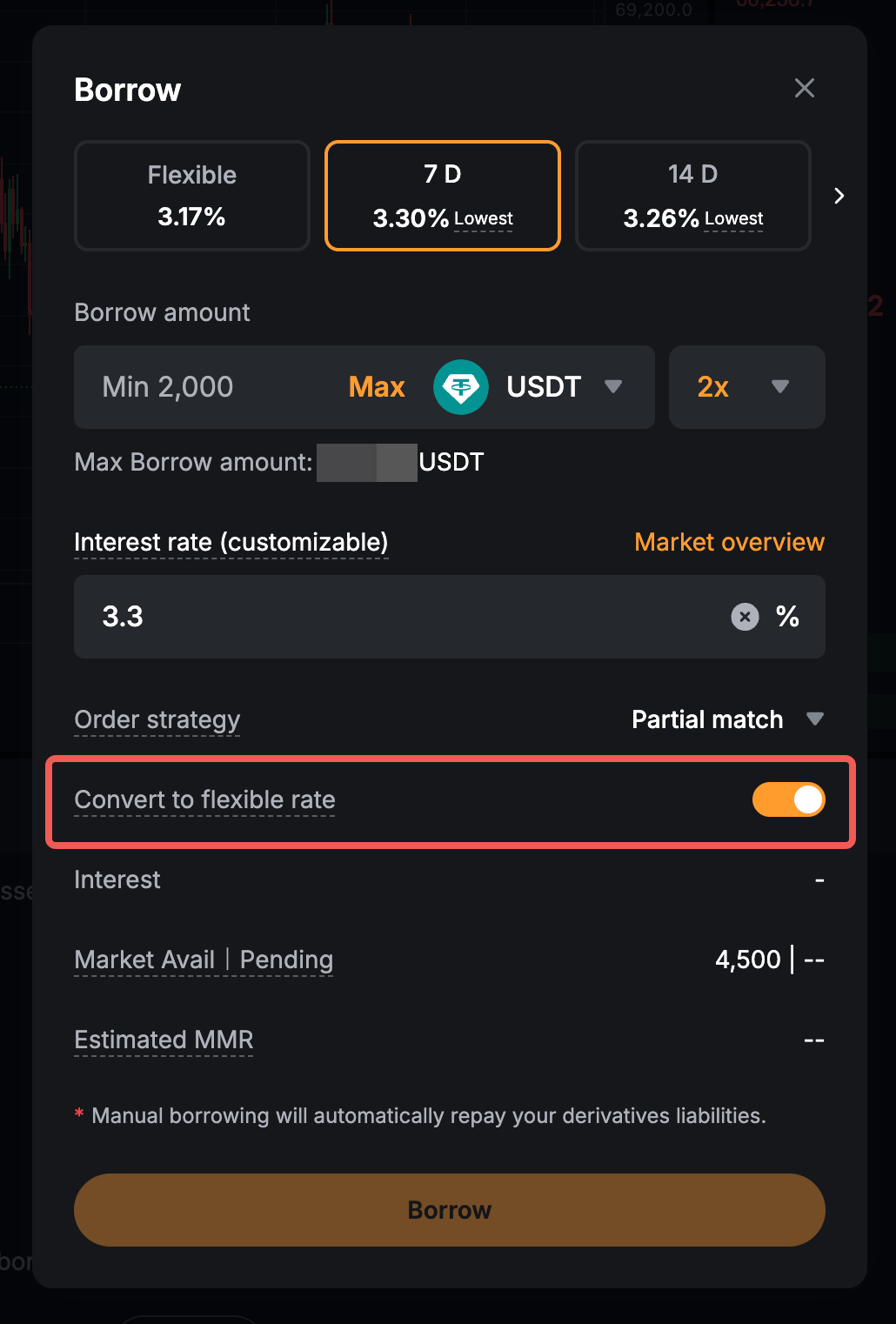

Активы можно занимать вручную на странице Маржинальной торговли на споте или на странице активов ЕТА. Поддерживаются варианты с гибким сроком и несколькими фиксированными сроками, включая 7, 14, 30, 60, 90 и 180 дней. После займа активы добавляются к балансу кошелька и отражаются как обязательство.

Активы, заимствованные вручную, можно использовать для торговли на споте и спотовой маржинальной торговли через ЕТА. Если вы предпочитаете полностью контролировать размер и сроки займа, рекомендуем оформлять заём вручную.

Автоматический заём

Система автоматически оформит заём, если баланса кошелька не хватает для покрытия стоимости транзакции. Эта функция упрощает работу и позволяет занимать средства только при необходимости. Автоматический заём срабатывает в следующих случаях:

Максимальная сумма займа

У каждого пользователя индивидуальный лимит займов, независимо от способа займа или типа обязательств (на споте или по деривативам). Лимит определяется наименьшим значением из следующих трех факторов:

- Лимит заимствования в соответствии с уровнем вашего аккаунта

- Лимит позиции для конкретной криптовалюты

- Оставшаяся ликвидность в пуле кредитования

У основного аккаунта и субаккаунтов общий лимит заимствования, который может варьироваться в зависимости от монеты и уровня аккаунта (уровня VIP). Для получения дополнительной информации перейдите на страницу данных о марже.

Например, если максимальная сумма займа для USDC составляет 2 500 000, общая заёмная сумма на основном аккаунте и двух субаккаунтах (A и B) не должна превышать этот лимит. Превышение лимита может запустить автопогашение, и любые новые ручные или автоматические займы могут быть отклонены.

Проценты

Для гибких сроков

Проценты начисляются на 5-й минуте каждого часа (например, в 07:05, 08:05 UTC) как по спотовым, так и по деривативным обязательствам, но с применением разных механизмов и методов расчёта.

По спотовым обязательствам первые проценты начисляются авансом при оформлении займа. Система рассчитывает сумму исходя из времени оформления займа до следующего времени начисления процентов (:05), а любой период займа короче минуты округляется до полной 1 минуты. Последующие проценты начисляются на основе неисполненных спотовых обязательств на каждой 5-й минуте (:05) по истечении полного часового интервала.

По деривативным обязательствам проценты начисляются один раз в час. Система рассчитывает проценты, делая снимок деривативных обязательств на 5-й минуте каждого часа. Проценты начисляются только на деривативные обязательства, существующие на момент создания снимка.

Обратите внимание, что любые неуплаченные проценты будут конвертированы в обязательство, и на них продолжат начисляться проценты. Начисляемые проценты зависят от соответствующей суммы займа и применимой процентной ставки, которая зависит от рыночных условий. Для получения подробной информации см. приведённый ниже расчёт процентов по займу.

Для фиксированных сроков

Проценты начисляются сразу в момент получения займа и вычитаются из суммы займа. Таким образом, полученная сумма указана за вычетом начисленных процентов. Досрочное погашение до установленной даты не приводит к возврату процентов. Однако после досрочного погашения заёмщик может продлить заём (в пределах суммы погашения). Продление займа не влечет за собой дополнительных процентов.

Примечание: Функция продления займа доступна только для погашенных ордеров с суммой более 0 и более чем за 6 часов до установленного срока. Обратите внимание, что каждый контракт займа можно продлить до 5 раз.

Проценты могут не начисляться на займы, возникающие из-за нереализованных убытков при торговле бессрочными и срочными контрактами, если сумма нереализованных убытков попадает в беспроцентный диапазон. На все другие типы займов начисляются проценты.

Сценарии начисления процентов

Понимание сценариев займов поможет определить, на какие займы начисляются проценты, а на какие не начисляются.

Расчет процентов по займу

Для гибких сроков

Формула расчета

- Первые проценты (применимо только к спотовым обязательствам) = сумма займа × часовая ставка × (фактические минуты ÷ 60)

- Начисление процентов за час (в каждый 05-минутный интервал) = сумма займа × часовая процентная ставка

Процентная ставка для Единого торгового аккаунта не является фиксированной и может меняться в режиме реального времени. Проверить часовую ставку по займу можно здесь.

Пример

Предположим, пользователь оформляет заём на 10 000 USDC (спотовые обязательства) в 10:38 с годовой процентной ставкой 5%.

Поскольку до 11:05 осталось 27 минут, первое начисление процентов в 10:38 будет рассчитано пропорционально:

Первый период начисления процентов: 10:38 - 11:05

Часовая процентная ставка = 5% ÷ 365 ÷ 24 = 0,00057078%

Первые проценты = 10 000 x 0,00057078% x (27 ÷ 60) = 0,0256851 USDC

После окончания первого периода начисления процентов проценты начисляются один раз в час в установленное время расчёта — через 5 минут после начала каждого часа.

Следующий расчёт процентов происходит в 11:05 за полный час с 11:06 до 12:05.

Проценты за час = 10 000 × 0,00057078% = 0,057078 USDC

Проценты продолжают начисляться до тех пор, пока вы полностью не погасите заём или не сработает автопогашение.

Для фиксированных сроков

Формула

Общая сумма процентов = (сумма займа x процентная ставка ÷ 365 ) x количество дней срока займа

Пример

Если заёмная сумма составляет 5000 USDC и процентная ставкой составляет 4% в течение 7 дней:

Общий процент = (5000 × 4% ÷ 365) x 7 = 3,83561644 USDC

Максимальный беспроцентный диапазон

Проценты могут не начисляться на займы, возникающие из-за нереализованных убытков при торговле бессрочными и срочными контрактами, если сумма нереализованных убытков попадает в беспроцентный диапазон. Как только сумма нереализованных убытков превысит этот диапазон, проценты будут начислены на всю сумму займа.

Для пользователей ЕТА действуют беспроцентные лимиты для займов, которые зависят от VIP-уровня.

Примечания:

— Максимальная беспроцентная сумма рассчитывается для каждого аккаунта. То есть у каждого основного аккаунта и субаккаунта будет отдельная квота на беспроцентную сумму.

— Параметры зависят от рыночных условий. Bybit будет уведомлять об изменениях заранее.

Пример

Нереализованный убыток трейдера А составляет 20 000 USDC. На балансе кошелька есть 10 000 USDC и 0,2 BTC на сумму $20 000, в результате чего сумма займа составляет 10 000 USDC.

Если беспроцентный диапазон трейдера А для USDC составляет 15 000 USDC, нереализованный убыток превысит этот диапазон, и на всю сумму займа в размере 10 000 USDC будут начислены проценты.

Штрафные проценты

Когда сумма займа превысит 100% от максимальной суммы, будут начисляться штрафные проценты.

Формула расчета

Часовые штрафные проценты = сумма займа × часовая процентная ставка × (коэффициент использования)3

Пример

Если сумма займа составляет 3 000 000 USDC, но при этом максимальный лимит равен 2 500 000 USDC с часовой процентной ставкой 0,0001%, штрафные проценты рассчитываются следующим образом:

Коэффициент использования = 3 000 000 ÷ 2 500 000 = 120%

Часовые штрафные проценты = 3 000 000 × 0,0001% × (1,2)3 = 5,184 USDC

Погашение

Погашение вручную

Погасить заём вручную на ЕТА можно следующими способами:

1. Кнопка «Погасить»: нажмите кнопку «Погасить» на странице активов ЕТА, чтобы вручную погасить обязательства на споте и деривативам. Если ваше погашение включает конвертацию маржинальных активов в заёмную валюту, комиссия за обработку будет взиматься от общей суммы погашения. Ставка комиссии будет равна наибольшей из ставок комиссий за погашение для залогового и заёмного активов.

Обратите внимание, что погашение вручную недоступно с 4 минуты до 5 минуты и 30 секунд в начале каждого часа (например, с 8:04 до 8:05:30, с 9:04 до 9:05:30 и так далее), так как в это время происходит расчет процентов. Больше информации доступно по ссылке.

2. Депозиты или переводы: внесите депозит или переведите активы в заёмной валюте на ЕТА. Сумма займа будет немедленно списана с баланса кошелька. Этот метод применяется к заёмным суммам, возникающим из спотовых и деривативных обязательств. Однако погашение спотовых обязательств этим методом поддерживается только через API. После включения система будет автоматически использовать любой доступный положительный баланс на Едином торговом аккаунте для погашения неисполненных спотовых обязательств с 30-минутными интервалами (в :00 и :30).

3. Продажа активов: купите заёмные активы на спотовой платформе, продав маржинальные активы. Если коэффициент начальной маржи составляет 100%, у вас не получится разместить ордер на покупку активов с более низким коэффициентом стоимости обеспечения, используя при этом активы с более высоким коэффициентом стоимости обеспечения. Коэффициент стоимости обеспечения можно проверить по ссылке.

Этот метод применяется к заёмным суммам, возникающим из спотовых и деривативных обязательств. Однако погашение спотовых обязательств этим методом поддерживается только через API. После включения система будет автоматически использовать любой доступный положительный баланс на Едином торговом аккаунте для погашения неисполненных спотовых обязательств с 30-минутными интервалами (в :00 и :30).

Конвертировать в гибкую ставку

Эта опция доступна только для займов с фиксированной ставкой. Вы можете включить опцию «Конвертировать в плавающую ставку» при подаче заявки на заём. После успешной отправки заявки настройку изменить нельзя.

Когда опция «Конвертировать в плавающую ставку» включена:

- По истечении срока займа с фиксированной ставкой система автоматически конвертирует его в заём с плавающей ставкой.

- Если конвертация не удалась, система попытается погасить заём.

- Если погашение не удалось, система автоматически конвертирует заём в заём с плавающей ставкой.

Когда опция «Конвертировать в плавающую ставку» выключена

- По истечении срока займа с фиксированной ставкой система попытается погасить заём.

- Если погашение не удалось, система автоматически конвертирует его в заём с плавающей ставкой.

Автоматическое погашение

При срабатывании автопогашения для погашения заёмной суммы будут использоваться положительные активы обеспечения. Если требуется конвертация, цена конвертации актива обеспечения (токен A) в заёмный актив (токен B) рассчитывается следующим образом:

(A/B) = (индексная цена A/USDT) × (индексная цена USDT/USD) ÷ (индексная цена B/USDT × индексная цена USDT/USD)

Пример

Предположим, пользователь держит DOT в качестве актива обеспечения и занял USDC. При срабатывании автопогашения система конвертирует DOT в актив для погашения (USDC).

Таким образом, индексная цена рассчитывается следующим образом:

DOT/USDC = (индексная цена DOT/USDT) × (индексная цена USDT/USD) ÷ (индексная цена USDC/USDT × индексная цена USDT/USD)

Если требуемая индексная пара недоступна (например, когда прямой источник индекса не существует), система может направить расчет через промежуточные активы, такие как BTC или ETH, для получения окончательной индексной цены. Посмотреть индексные цены можно здесь.

Сценарии автоматического погашения

Автоматическое погашение срабатывает в следующих случаях:

1. Ставка поддерживающей маржи (MMR) достигает или превышает 100%

- Система будет частично погашать обязательства до тех пор, пока ставка поддерживающей маржи не вернется в диапазон 85–90%.

- Если частичное погашение не вернет ставку поддерживающей маржи в этот диапазон, будет произведено полное погашение.

- За обработку погашения будет взиматься комиссия в размере 2%.

- Если в течение 15 минут после удаления маржинального актива ставка поддерживающей маржи пользователя достигнет или превысит 100%, исключенный из листинга актив будет включен в процесс автоматического погашения.

- Если в течение 15 минут после удаления маржинального актива ставка поддерживающей маржи пользователя достигнет или превысит 160%, исключенный из листинга актив будет приоритетно конвертирован в активы с более высокой стоимостью обеспечения до закрытия позиции по опционам.

2. Превышение максимальной суммы займа

- При достижении максимальной суммы займа запускается процесс автоматического погашения и действует до тех пор, пока сумма займа не снизится до 90% от максимального лимита.

- Вместе с суммой погашения взимается комиссия за обработку в размере 1%.

- Среди всех аккаунтов с займами система будет отдавать приоритет погашению в порядке убывания, начиная с аккаунтов с самой высокой суммой займа и заканчивая аккаунтами с самой низкой суммой.

3. Срок займа с фиксированной ставкой истекает

- Если срок займа с фиксированной ставкой истекает с включенной опцией «Конвертировать в плавающую ставку», но конвертация не удается, будет инициировано полное автоматическое погашение.

- Если срок займа с фиксированной ставкой истекает без включенной опции «Конвертировать в плавающую ставку», также будет инициировано полное автоматическое погашение.

Примечания:

На Bybit используется механизм автоматического погашения с задержкой, который применяется только к сценарию, когда трейдеры превышают максимальную сумму займа.

— Если лимит заимствования достигает 100%, система отправляет уведомление по электронной почте.

— Как только сумма займа упадет ниже 100% от максимального лимита, аккаунт вернется к безопасному уровню.

— Если сумма займа остается на уровне 100% или выше в течение 24 часов подряд или достигает 200% (в зависимости от того, что наступит раньше), система автоматически погасит заём.

— Механизм отложенного автопогашения не применяется, когда коэффициент поддерживающей маржи (MMR) достигает или превышает 100%, поскольку автопогашение сработает мгновенно.

Процесс автоматического погашения

Автоматическое погашение происходит следующим образом:

Шаг 1. Система отменит активные ордера для торговли на споте/маржинальной торговли на споте (лимитные ордера или ордера TP/SL), а также ордера на покупку опционов, использующие заёмные активы, чтобы освободить замороженный баланс.

Шаг 2. Активы с положительным капиталом и без займов на ЕТА будут автоматически конвертированы в активы, подлежащие погашению, без отмены активных ордеров торговли на споте/маржинальной торговли на споте или ордеров на покупку опционов. Активы будут проданы в порядке ликвидности, с которым можно ознакомиться по ссылке.

Шаг 3. Отмена активных ордеров торговли на споте/маржинальной торговли на споте и ордеров на покупку опционов для освобождения замороженного баланса других монет в соответствии с порядком ликвидности для автоматического обмена на активы, подлежащие погашению.

Примечания

— Автоматическое погашение будет осуществляться с 1 по 3 шаг до тех пор, пока сумма займа не снизится до 90% от максимальной суммы займа или пока ставка поддерживающей маржи не вернется в диапазон 85–90%.

— Если у трейдера займы в нескольких монетах, система сначала выполнит погашение в порядке ликвидации для монет, которые не являются стейблкоинами, а затем для стейблкоинов.

— Если после автоматического погашения MMR останется выше 100%, начнется ликвидация деривативной позиции. Больше информации доступно в статье Торговые правила: процесс ликвидации (Единый торговый аккаунт).

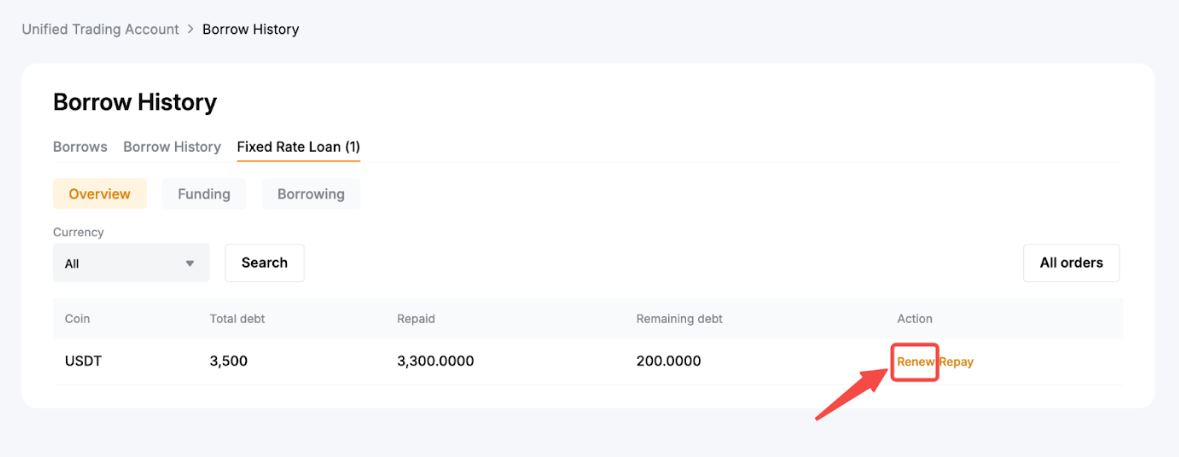

Продление

Опция Продление доступна только для займов с фиксированным сроком. После погашения (в течение срока займа) вы можете подать заявку на продление займа на сумму погашения через страницу История займов. Продление займа в течение первоначального срока займа не повлечет за собой начисление дополнительных процентов.

Примечание:

— Функция продления отличается от новых запросов на займ. Если вы запрашиваете новый заём, с вас будут взиматься проценты.

— Возобновление займа не продлевает первоначальный срок займа или дату погашения. Вы можете скорректировать сумму возобновления в процессе возобновления в зависимости от доступного лимита на заём и применимых требований LTV.

— Функция продления займа доступна только для погашенных ордеров с суммой более 0 и более чем за 6 часов до установленного срока. Обратите внимание, что каждый контракт займа можно продлить до 5 раз.

— Для токенов, запланированных к делистингу, возможность продления после погашения будет недоступна.

На веб-сайте перейдите на страницу Активы ЕТА → История займов и нажмите Заём с фиксированной ставкой. Если ваш заём подлежит продлению, будет отображен вариант Продление.

Нажмите Продление и введите сумму, которую вы хотите занять. Обратите внимание, что максимальная сумма, доступная для продления, не может превышать сумму, которую вы уже погасили.

Просмотр истории займов, начисления процентов и погашений

История займов

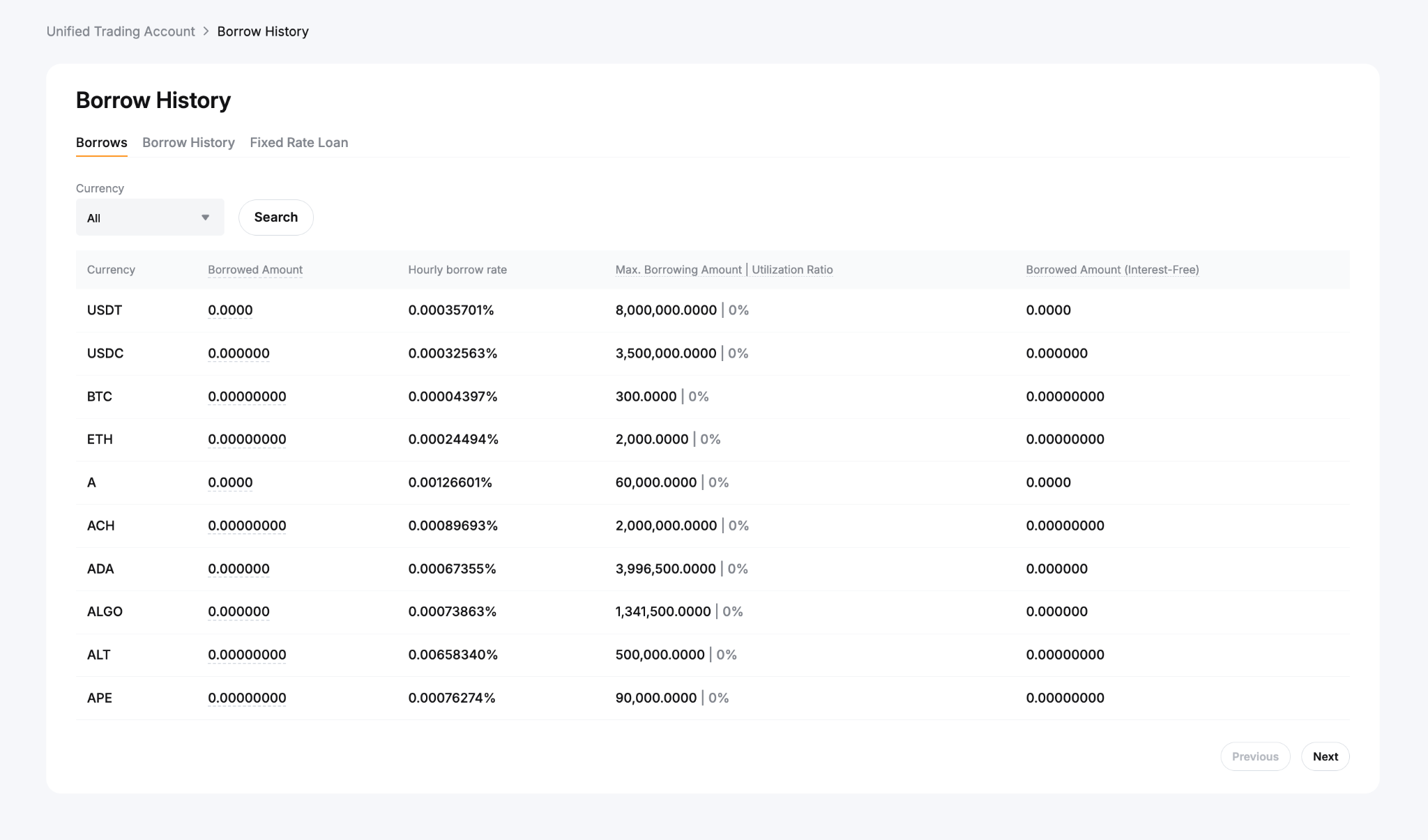

На сайте перейдите на страницу активов ЕТА и нажмите История займов в выпадающем меню История.

В истории займов можно посмотреть подробные сведения о займе по каждой монете, включая общую сумму займа, часовую процентную ставку, максимальную сумму займа, коэффициент использования и сумму займа (без процентов).

- Максимальная сумма займа: максимальный лимит заимствования для каждой монеты. Он общий для основного аккаунта и субаккаунтов.

- Коэффициент использования: отображает коэффициент использования лимита заимствования на всех аккаунтах.

- Сумма займа (без процентов): сумма заимствования, возникшая от нереализованных убытков, и сумма, освобожденная от процентов.

Данные о процентах и история погашений

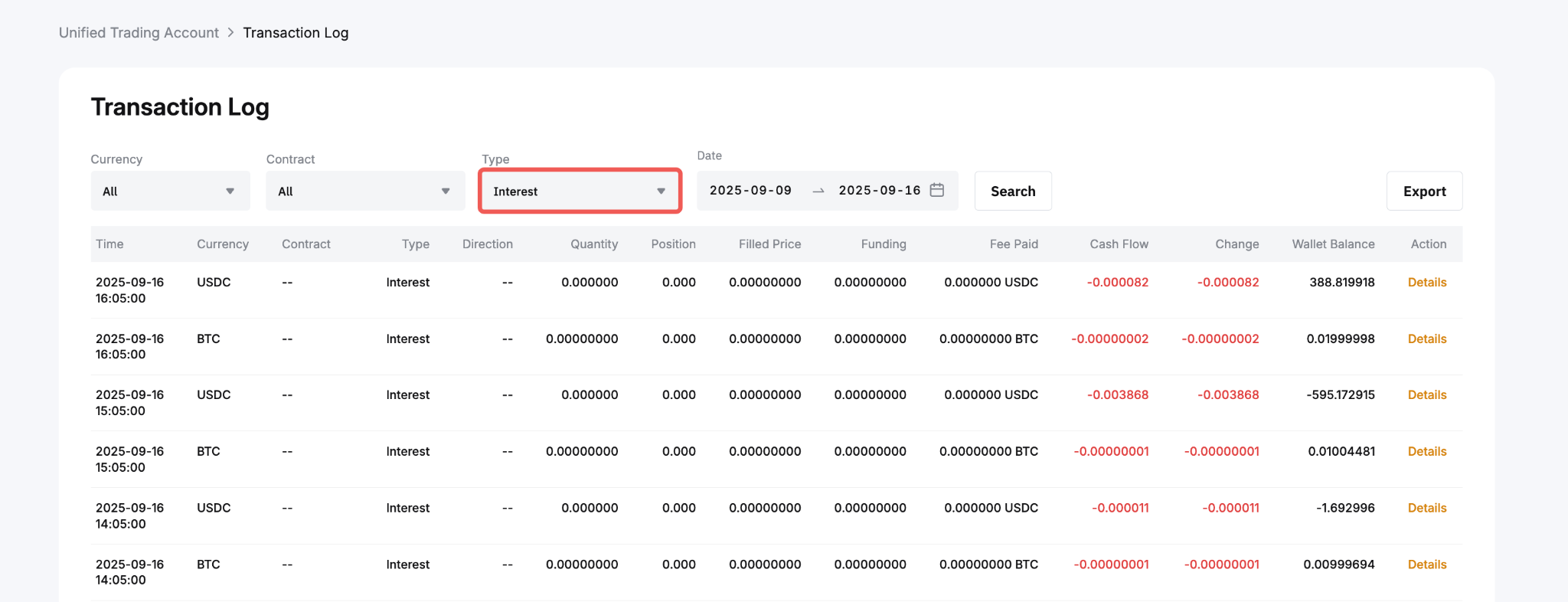

На сайте перейдите на страницу активов ЕТА и нажмите Журнал транзакций.

- Для просмотра взимаемых процентов в колонке Тип выберите Проценты.

- Для просмотра информации о погашениях, выполненных вручную или автоматически, выберите в этой же колонке Конвертировать или Погасить.

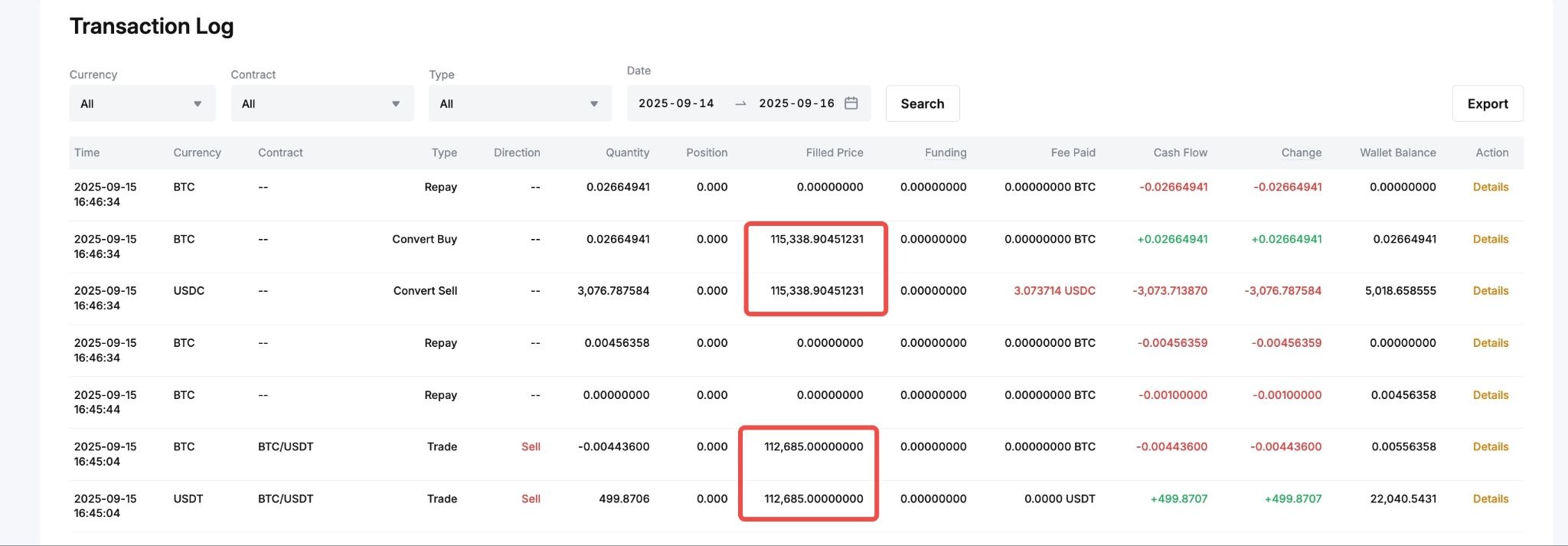

Примечание: Когда вы выполняете конвертирование крипто-в-крипто для погашения, например, меняете USDC на BTC, вы увидите две записи о транзакциях. В этих двух записях будет указана одна и та же заполненная цена. Заполненная цена, отображаемая для операций обмена, рассчитывается по формуле: (Сумма обмена – комиссия) / Сумма конвертации

Например, на снимке экрана ниже: (3076.787584 – 3,073714) / 0,02664941 ≈ 115 338,90

Подробную информацию о просмотре истории погашений можно узнать по ссылке.